La prevención de riesgos laborales no se limita a la reducción de daños y cuidado de las condiciones de trabajo, sino que ayuda a mejorar la competitividad, el rendimiento y eficiencia de las empresas. Prevenir incidentes, accidentes y enfermedades no solo reduce los costes, sino que supone un mayor rendimiento de la empresa:

- Trabajadores con salud y mayor calidad de vida generan un mayor rendimiento y calidad de su trabajo.

- Un entorno laboral adecuado facilita la motivación y satisfacción de la plantilla, a la que será más fácil identificarse con la organización y sus objetivos, dando lugar a mayor productividad y menores riesgos para la seguridad y salud.

- La disminución de AT y EP supone menores periodos de incapacidad, lo que se traduce en costes más bajos y menos interrupciones en la producción.

- La implantación de una cultura preventiva en la empresa mejora su imagen, lo que beneficia sus relaciones con proveedores, clientes, trabajadores y sociedad.

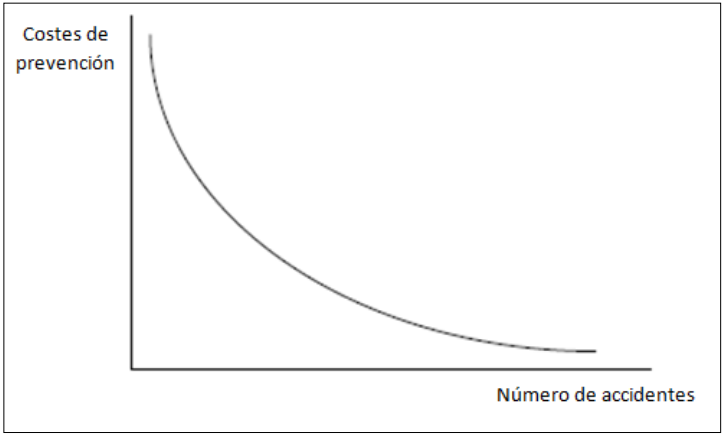

Gráficamente, la relación entre los costes de prevención y el número de accidentes es la siguiente:

Como se observa, cuanto mayor es el número de accidentes, menores son los costes de prevención para reducirlos o eliminarlos. Además, el de prevención es inicialmente un coste alto para conseguir un bajo número de accidentes. Así que, ¿Cuándo es rentable la prevención?.

Antes de responder esta pregunta, hay que matizar que los costes de prevención referenciados están formados por tres partidas:

- Costes de diseño: se generan al inicio del proyecto y suponen un único desembolso. Incluyen mecanismos de seguridad y control en instalaciones, herramientas y maquinaria, salidas de emergencia y equipos contra incendios, sistemas de extracción de aire y ventilación, costes de sobredimensionado y aquellos derivados del cumplimiento de la normativa de lugares de trabajo (distancias mínimas, vestuarios, etc.)

- Costes de operación: servicio médico de empresa y botiquín, Servicio de Prevención (Propio o Ajeno), mantenimiento de las condiciones de trabajo y diseños específicos por motivos de seguridad.

- Costes de planificación: seguros, estudios de evaluación de riesgos, auditorías e investigación de accidentes.

Pero la prevención no sólo está respaldada por razones económicas, ya que también existen razones legales y, fundamentalmente, éticas. Es cierto que la rentabilidad en esta materia no puede hallarse mediante el análisis tradicional coste–beneficio: sus resultados no inmediatos y la creación de valores intangibles no siempre tienen una traducción financiera. Pero la economía de la prevención, a través del cálculo de costes de siniestralidad, además de concienciar sobre los costes que lleva aparejados y potenciar el valor preventivo, es el paso necesario para integrar esta disciplina en la organización y hacer hincapié en otros indicadores útiles de gestión como las cuantías derivadas del absentismo o la rotación de personal.

El INSST propone los siguientes componentes para el análisis coste-beneficio del proceso preventivo, que de manera conjunta se deben tener en cuenta para su medición:

: bases conceptuales")

- INVERSIÓN PREVENTIVA

Las inversiones en prevención son los recursos económicos que las organizaciones dedican a PRL. Se clasifican en:- Inversiones de la gestión administrativa de la Prevención:

- Costes de administración del sistema: elaboración del plan de prevención, evaluación de riesgos, inspecciones, investigaciones de accidentes, control y seguimiento.

- Coste salarial de los profesionales de la Prevención.

- Formación del personal de Prevención: coste del tiempo invertido.

- Contratos con entidades especializadas.

- Equipos de Higiene Industrial: coste y mantenimiento.

- Auditorías internas y externas.

- Consultorías en materia preventiva.

- Mantenimiento y revisión de equipos e instalaciones.

- Inversiones en medios técnicos: todas aquellas destinadas a la adopción de medidas preventivas:

- Protecciones colectivas y equipos de protección individual (EPIs).

- Formación específica e información a los trabajadores.

- Señalización.

- Elaboración e implantación de planes de emergencia y simulacros.

- Medidas protectoras contra incendios y equipos de primeros auxilios.

- Reconocimientos médicos.

- Inversiones de la gestión administrativa de la Prevención:

- BENEFICIOS TANGIBLES E INTANGIBLES DE LA PREVENCIÓN

Los ingresos generados directamente por la puesta en marcha de medidas preventivas pueden ser:- Tangibles: ahorro de costes por la reducción de fallos y mejoras en la productividad.

- Intangibles: aumento del potencial de la empresa, la creación de valor y ventajas competitivas. Las variables intangibles pueden aumentar su valía en los tres niveles antes mencionados: capital humano, estructural y relacional.